Die Berichtslegung zu nicht-finanziellen und Nachhaltigkeitsthemen ist dynamisch wie nie zuvor. Neue Rahmenwerke und Standardisierungen erhöhen die Komplexität, gleichzeitig wächst der regulatorische Druck. EU-Taxonomie, SASB, TCFD oder CSRD: Nachhaltigkeitsbeauftragte stehen vor der Herausforderung, diese Buzzwords einzuordnen und die richtigen Ableitungen für ihr Unternehmen zu treffen. Stakeholder Reporting ist hierbei vertrauensvoller Partner. Wir befassen uns mit den aktuellen Regularien und Entwicklungen und brechen sie für Unternehmen handhabbar herunter.

Ab 2023 sind mehr Unternehmen verpflichtet, Nachhaltigkeitsinformationen zu veröffentlichen

Am 21. April 2021 hat die EU-Kommission ihren Vorschlag zur EU-Richtlinie zur nicht-finanziellen Unternehmensberichterstattung vorgestellt. Mit der Überarbeitung der Non-Financial Reporting Directive (NFRD) hin zur Corporate Sustainability Reporting Directive (CSRD) werden EU-weit ab 2023 voraussichtlich über 49.000 Unternehmen verpflichtet, Nachhaltigkeitsinformationen zu veröffentlichen – bisher waren es etwa 11.600 Unternehmen.[1]

Aber die CSRD definiert nicht nur, wer berichten muss, sondern auch wie und wo: So soll die Berichterstattung künftig im Lagebericht erfolgen; für die Inhalte gibt ein europäischer Rechnungslegungsstandard verbindliche Vorgaben [Weitere Infos zur CSRD lesen Sie in unserem Blogbeitrag].

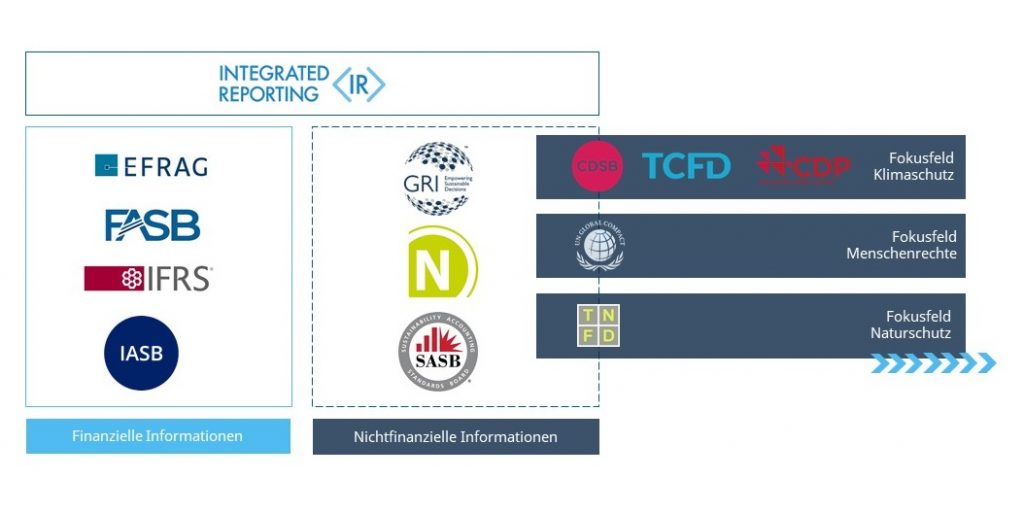

GRI, SASB oder TCFD? Unternehmen nutzen verschiedene Rahmenwerke

Neben den gesetzlichen Vorgaben ist auch im Bereich der freiwilligen Rahmenwerke viel Bewegung: Bislang galt der Standard der Global Reporting Initiative (GRI) für europäische Nachhaltigkeitsberichte als vorherrschend. 2020 haben etwa 85 Prozent der Unternehmen im DAX 160 die GRI-Standards als Rahmenwerk für ihre nicht-finanzielle Berichterstattung genutzt.[2]

Doch das ändert sich: Im aktuellen Berichtsjahr wurden vermehrt weitere Standards herangezogen – beispielsweise das Rahmenwerk des Sustainability Accounting Standards Board (SASB), ein US-amerikanischer Standard, der sich – anders als GRI – vor allem auf branchenspezifische Indikatoren mit finanzieller Auswirkung fokussiert. Ebenso finden die Empfehlungen der Taskforce on Climate-related Financial Disclosure (TCFD) zu klimabezogenen Chancen und Risiken zunehmend Einzug in europäische Nachhaltigkeitsberichte und nicht-finanzielle Erklärungen.[3]

Investor*innen und Kapitalmärkte verändern ESG-Reporting

Durch den EU-Aktionsplan für nachhaltiges Finanzwesen aus dem Frühjahr 2018 hat der Markt für nachhaltige Geldanlagen und verantwortungsvolle Investments einen nie dagewesenen Aufschwung erhalten. Allein in Deutschland beträgt die Summe nachhaltiger Geldanlagen im Jahr 2021 335,3 Milliarden Euro. Die jährliche Wachstumsrate liegt bei beeindruckenden 25 Prozent.[4] Diese Entwicklung führt auch dazu, dass die Nachfrage nach verlässlichen ESG-Informationen zur Unternehmensbewertung steigt – und somit auch der Bedarf nach transparentem ESG-Reporting.

Gefördert wurde der Trend sogenannter ESG-Investments auch durch die Investmentgesellschaft BlackRock: So schrieb der CEO Larry Fink 2020 in einem offenen Brief an alle BlackRock-Beteiligungen, dass sich der Vermögensverwalter von Anlagen trennen wird, die ein erhebliches Nachhaltigkeitsrisiko darstellen – und empfiehlt den Unternehmen im gleichen Atemzug explizit nach den Rahmenwerken SASB und TCFD zu berichten.[5] Der Druck zeigt Wirkung: Zwischen 2019 und 2021 verzeichnete SASB in der nachhaltigkeitsbezogenen Berichterstattung nach eigener Aussage einen Anstieg von 500 Prozent.[6]

Dabei weitet sich der Standard auch über die US-amerikanischen Grenzen hinaus aus. Im Jahr 2021 waren bereits 57 Prozent der berichtenden Unternehmen außerhalb der USA ansässig. Damit werden internationale Standards auch in der EU Einzug halten: Kurzfristig werden SASB und TCFD mehr Relevanz für die Nachhaltigkeitsberichterstattung erhalten und der Fokus nicht mehr ausschließlich auf GRI liegen. GRI bildet das solide Grundgerüst für den Bericht, auf dem andere Standards aufbauen.

Raus aus dem Flickenteppich: auf der Suche nach der Lösung für vergleichbares ESG-Reporting

Mittelfristig stellt sich die Dynamik nochmal anders dar: Derzeit schließen sich unterschiedliche Akteur*innen zusammen, die eine standardisierte Nachhaltigkeitsberichterstattung anstreben. So haben sich die Organisationen hinter den fünf großen Nachhaltigkeitsrahmenwerken CDP, Climate Disclosure Standard Board (CDSB), GRI, SASB und International Integrated Reporting Council (IIRC) im September 2020 darauf geeinigt, gemeinsam an einem global gültigen Standard für die Nachhaltigkeitsberichterstattung zu arbeiten. Mit einem ähnlichen Ziel gründeten SASB und IIRC die Value Reporting Foundation.

Das Vorgehen sorgt für Verunsicherung bei den Unternehmen: Statt zu einer einheitlichen Berichterstattung beizutragen, entstehen derzeit gefühlt zusätzliche Standards, die das ESG-Reporting weiter verkompliziert und diversifiziert.

Standard-Dschungel Nachhaltigkeit

Mit dem Streben nach einem einheitlichen Standard wandelt die Nachhaltigkeitsberichterstattung auf den Spuren der finanziellen Berichterstattung. Seit 2005 ist der Rechnungslegungsstandard der International Financial Reporting Standards Foundation (IFRSF) für kapitalmarktorientiere Unternehmen verpflichtend – und macht die internationale Vergleichbarkeit finanzieller Informationen möglich.

Finanzberichterstattung als Vorbild

Der aktuelle Entwurf der CSRD sieht vor, dass Unternehmen ihre berichteten Nachhaltigkeitsinformationen digital kennzeichnen („Tagging“). Hier orientiert sich die EU an den seit dem Berichtsjahr 2020 geltenden Anforderungen für die digitale Kennzeichnung von Finanzinformationen (ESEF). Zudem wird sich im Rahmen der Weiterentwicklung der EU Taxonomy for Sustainable Activities mit dem Tagging beschäftigt.

Darüber hinaus bilden sich Initiativen, die sich für eine stärkere Vereinheitlichung von finanziellen und nicht-finanziellen Informationen einsetzen. Auf EU-Ebene wird derzeit zu einem einheitlichen EU-Zugangspunkt für finanzielle und nicht-finanzielle Unternehmensinformationen (European Single Access Point, ESAP) beraten.

Der ESAP soll den Zugang zu Unternehmensdaten ebenso wie die Vergleichbarkeit und Analyse dieser Informationen verbessern sowie die Nutzung von maschinenlesbaren Daten ermöglichen. Die EU-Initiative soll insbesondere zur deutlichen Verbesserung der Verfügbarkeit und Qualität von ESG-Informationen der Unternehmen beitragen.

Was zu einer höheren Verbindlichkeit und Vergleichbarkeit von ESG-Daten führen soll, wird für Unternehmen zunächst komplexere Erhebungs- und Reportingprozesse zu Folge haben. Der Grund: Über den ESAP werden – ähnlich wie bei der EU-Taxonomie – genaue Vorgaben gemacht, welche Daten wann und wie veröffentlicht werden müssen. Und das kann sich stark von der bisherigen Herangehensweise der Unternehmen unterscheiden.

Setzen Sie auf die Expertise und Erfahrung von Stakeholder Reporting

Wir haben diese und weitere neue Anforderungen, Standards, Rahmenwerke, Empfehlungen und Trends im Blick – und beraten und unterstützen Sie bei der Konzeption, Umsetzung und Veröffentlichung Ihres Nachhaltigkeitsberichts und nicht-finanzieller Erklärung.

Rufen Sie uns an oder schreiben Sie uns eine E-Mail. Wir freuen uns über Ihre Anfrage.

Text und Grafik: Isabelle Fritsche & Sebastian Kühn

Quellen:

[1] https://www.drsc.de/app/uploads/2021/04/20_10a_Gem-FA_NFRDII-1.pdf

[2] https://www.deutsche-boerse-cash-market.com/resource/blob/2275510/38751e8a91589175e30672fb11ed12a4/data/Kirchhoff-BDO-Studie-Die-nichtfinanzielle-Berichterstattung-2020.pdf

[3] https://www.drsc.de/app/uploads/2021/06/210128_CSR-Studie_final.pdf

[4] https://fng-marktbericht.org/fileadmin/Marktbericht/2021/FNG_Marktbericht2021_Online.pdf

[5] https://www.blackrock.com/ch/privatanleger/de/larry-fink-ceo-letter