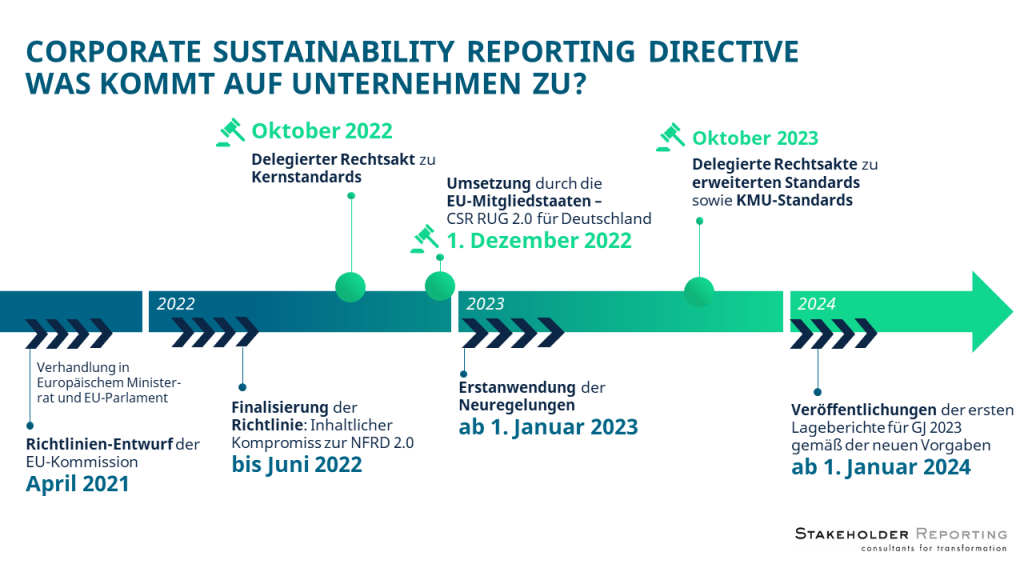

Am 21. April hat die EU-Kommission ihren Vorschlag für eine Überarbeitung der EU-Richtlinie zur nichtfinanziellen Unternehmensberichterstattung vorgestellt. Da die Richtlinienüberarbeitung von der NFRD (Non-Financial Reporting Directive) hin zur CSRD (Corporate Sustainability Reporting Directive) die Basis für das deutsche CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG) bildet, werden die Änderungen mittelfristig auch für deutsche Unternehmen gelten.

Die wichtigsten Eckpunkte des neuen Richtlinienvorschlags im Überblick:

- Mehr Unternehmen im Fokus: Ausweitung der Berichtspflicht auf alle in der EU ansässigen Großunternehmen und alle in der EU an der Börse gelisteten Unternehmen jeglicher Größe. Damit wären rund 50.000 statt bislang 11.000 Unternehmen von der EU-Richtlinie betroffen.

- Wesentlichkeitsbegriff präzisiert: Unternehmen müssen verstärkt über negative Auswirkungen ihrer Geschäftstätigkeiten auf Umwelt und Gesellschaft berichten – und zwar entlang der gesamten Wertschöpfungskette (vor- und nachgelagert), auch wenn diese kein unmittelbares finanzielles Risiko darstellen.

- Umfassendere Berichtsinhalte gefordert: Resilienz des Geschäftsmodells gegenüber Nachhaltigkeitsrisiken; Konformität mit dem 1,5°-Ziel; Fortschrittsbericht für einzelne Nachhaltigkeitsziele; Darlegung der Rolle der Unternehmensleitung und des Managements bei der Steuerung von Nachhaltigkeitsthemen; Due-Diligence-Prozesse und Maßnahmen zur Abwendung (potenzieller) negativer Auswirkungen entlang der Wertschöpfungskette; Immaterielle Vermögenswerte (Know-how in Form von Humankapital/intellektuellem Kapital, Stakeholder-Beziehungen)

- Doppelte Perspektive: Nicht nur Rechenschaftslegung zum Berichtszeitraum ist erforderlich, sondern auch zukunftsgerichtete Informationen.

- Einheitliche Berichtsstandards: Delegierte Rechtsakte sollen festlegen, wie zu den EU-Umweltzielen sowie Sozial- und Governance-Themen berichtet werden soll (Indikatoren sollen sich an den Prüfkriterien der EU-Taxonomie orientieren).

- Nachhaltigkeit wird Teil der Geschäftsberichterstattung und mit einer Prüfpflicht belegt: Die Erklärung zu Nachhaltigkeitsthemen muss in den Lagebericht aufgenommen werden und der Prüfstandard soll sukzessive von begrenzter Sicherheit (limited assurance) auf hinreichende Sicherheit (reasonable assurance) erhöht werden.

Nachhaltigkeit ist auch ein finanzielles Thema

Bemerkenswert ist auch, dass der Vorschlag sich von dem Begriff „nichtfinanziell“ löst und dafür „sustainability matters“ (in etwa: die Nachhaltigkeit betreffende Angelegenheiten) einführt. Mit dieser Veränderung berücksichtigt die EU-Kommission, was viele in der Nachhaltigkeits-Community schon lange propagieren: Nachhaltigkeit ist auch ein finanzielles Thema.

Wie geht es weiter?

Noch muss die Richtlinie einige Instanzen auf EU-Ebene durchlaufen. Doch wenn der Vorschlag so umgesetzt wird, werden auf viele Unternehmen noch einige Hausaufgaben zukommen. Denn wir können aus Erfahrung sagen: Fundierte nichtfinanzielle Berichterstattung passiert nicht über Nacht. Von der Bestimmung der Wesentlichkeitsgrenzen, über die Datenerhebung und -validierung bis hin zu prüfsicheren Managementansätzen – all dies sind Grundvoraussetzungen für einen guten nichtfinanziellen Bericht.

Weitere Informationen bietet die EU auf ihrer Corporate Sustainability Reporting-Website.